Járulékok érthetően: működés, múlt és jelen

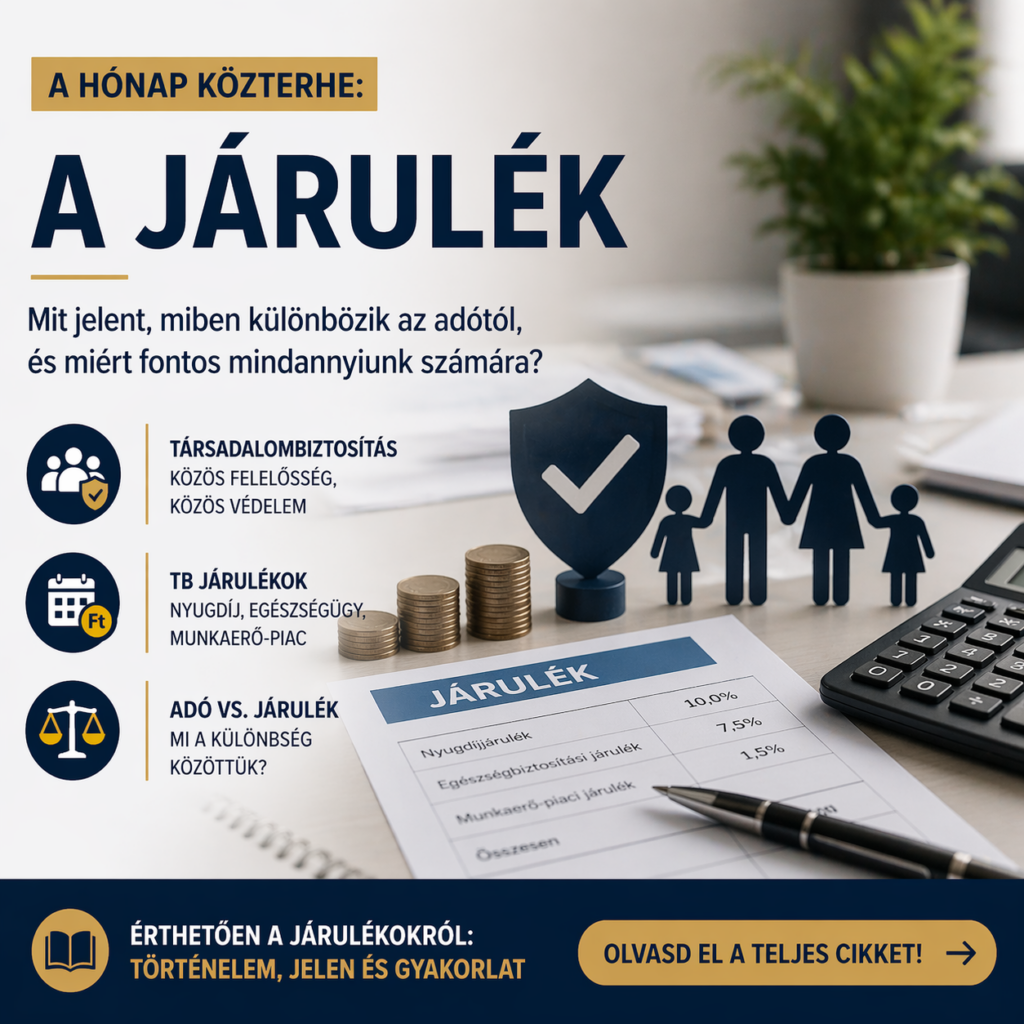

Felzúdulást keltett másfél évtizeddel ezelőtt, amikor a járulékok egy részét szociális hozzájárulási adóként szedte be tovább az állam. A közteher mértéke ettől nem változott – azóta pedig fokozatosan le is csökkent –, a felzúdulás tárgya leginkább az volt, hogy járulékból adóvá változott a befizetés. Hogy mi a kettő között a különbség? Az állam vagy az önkormányzatok, egyéb szervek által elvárt befizetéseknek alapvetően három fő típusa van ma. Az illeték egy adott hatósági eljárás költségeinek fedezéséhez járul hozzá (például ingatlan tulajdonjogának bejegyzése), a járulék egy állami ellátórendszer költségeit fedezi, míg az adó az után, hogy befizetésként a költségvetés bevételi oldalán megjelenik, bármire fordíthatja az állam. Vagyis jogilag a szocho elveszítette azt a jellegét, hogy a bevételt kizárólag az ellátórendszerre fordíthatja az állam – bár ezt elméletben nem zárja ki.

Ebből is látszik, hogy a járulék nem annyira az állam hagyományos szerepköreihez kötődik, hanem tipikusan a társadalombiztosításhoz, ami a társadalom tagjai közötti kockázatközösség: a dolgozók járuléka szolgál fedezetül a betegség, munkaképtelenség, időskor miatt vagy egyéb okból munkából megélni képtelenek pénzbeli ellátására. Amíg az adózás több ezer éves rendszer, a társadalombiztosítás viszonylag új: az első állami szociális ellátórendszert 1871-től működtette a Bismarck vezette Porosz Királyság, majd Németország.

Ez azonban nem jelenti azt, hogy hasonló elven ne működtek volna segélyező pénztárak. Magyarországon először – már a 13. században – a bányákban dolgozók úgynevezett bányatársládákat alakítottak ki. Ezek önkéntes alapon működő pénztárak voltak, ahová a munkáltatók hozzájárulásán túl a dolgozók fizetségük egy részét fizették be. A rendszert 1854-ben a bányatárspénztárak váltották fel, amelyeknél előírás volt, hogy a bányabirtokosok a dolgozói befizetés negyedével egészítsék ki a meglévő összegeket, míg a kincstár a dolgozói befizetésnek megfelelő összeget tett hozzá.

A bányákhoz hasonlóan több szakmában létesítettek hasonló pénztárakat, ezeket az önkormányzatként működő kasszák közül az egyik legnagyobb az 1870-ben alapított Általános Munkásbetegsegélyező és Rokkantpénztár volt. Az 1880-as évektől az ipartestületek kötelességévé tették segélypénztárak működtetését, 1891-ben pedig kötelező biztosítást rendeltek el bizonyos ágazatokban, a bányák mellett például a nehéziparban, a szállításban, méghozzá egy adott fizetés alatt. Ez akkoriban nagyjából 450 ezer embert érintett.

Az állami, centralizált társadalombiztosítást 1927-ben hozta létre az akkori parlament, kiterjesztették a jogosultak körét, a betegbiztosítási járulékot pedig 7 százalékban állapították meg. Egy évvel később elfogadták az öregségi és rokkantsági biztosítást létrehozó törvényt is, ez – 65 éves – korhatáron túl ledolgozott időhöz és járulék megfizetéséhez kötötte a nyugdíjfizetést. Ekkor elkülönítették a javadalmazási határ alá esőket és azokat, akik nem estek a határ alá. A biztosítási szerv az Országos Társadalombiztosító Intézet lett, az első kategóriába esőket a Magánalkalmazottak Biztosító Intézete látta el. A befizetett járulékok összegét a biztosítók befektették, az ebből szerzett, tőkével fedezett jövedelem volt a rendszer alapja.

A 2. világháború során a vagyon elveszett, a háború után így felosztó-kirovó rendszert vezettek be (vagyis a befizetett munkavállalói járulékok jelentik a nyugdíjkifizetés alapját). Ezen túl a két szervet egyesítették és szakszervezeti irányítás alá tették – ez lett az SZTK, ami a Szakszervezeti Társadalombiztosítási Központot rövidítése. A szocialista rendszer jelentősen bővítette a biztosítottak körét, ennek fontos eleme volt 1967-ben a gyermekgondozási segély (gyes) bevezetése, illetve az az 1975-ös törvény, amely az egészségügyi szolgáltatásokat kiemelte a tb-finanszírozásából, azokat innentől a költségvetésből finanszírozták és alanyi jogon járt.

A rendszerváltás utáni változások közül a Bokros-csomagot érdemes kiemelni, ekkor alakították ki a társadalombiztosítás mai rendszerét. Az állami egészségügy újra jogosultság alapján kezdett működni, létrejött a többpilléres nyugdíjrendszer, 1999-től pedig az egészség- és nyugdíjbiztosító helyett az adóhatóság szedte be a járulékokat.

Jelenleg a járulékokat két alapvető csoportba lehet osztani: a munkavállalók 18,5 százalékos tb-járulékot kötelesek megfizetni, ebből 10 egység nyugdíjjárulék, 7,5 egészségbiztosítási járulék, 1,5 pedig munkaerő-piaci járulék. (A munkáltatói befizetés a szociális hozzájárulási adó, amelynek mértéke 13 százalék.) Azok pedig, akik nem rendelkeznek járulékköteles jövedelemmel egészségügyi szolgáltatási járulékot kötelesek fizetni az ellátás fejében.